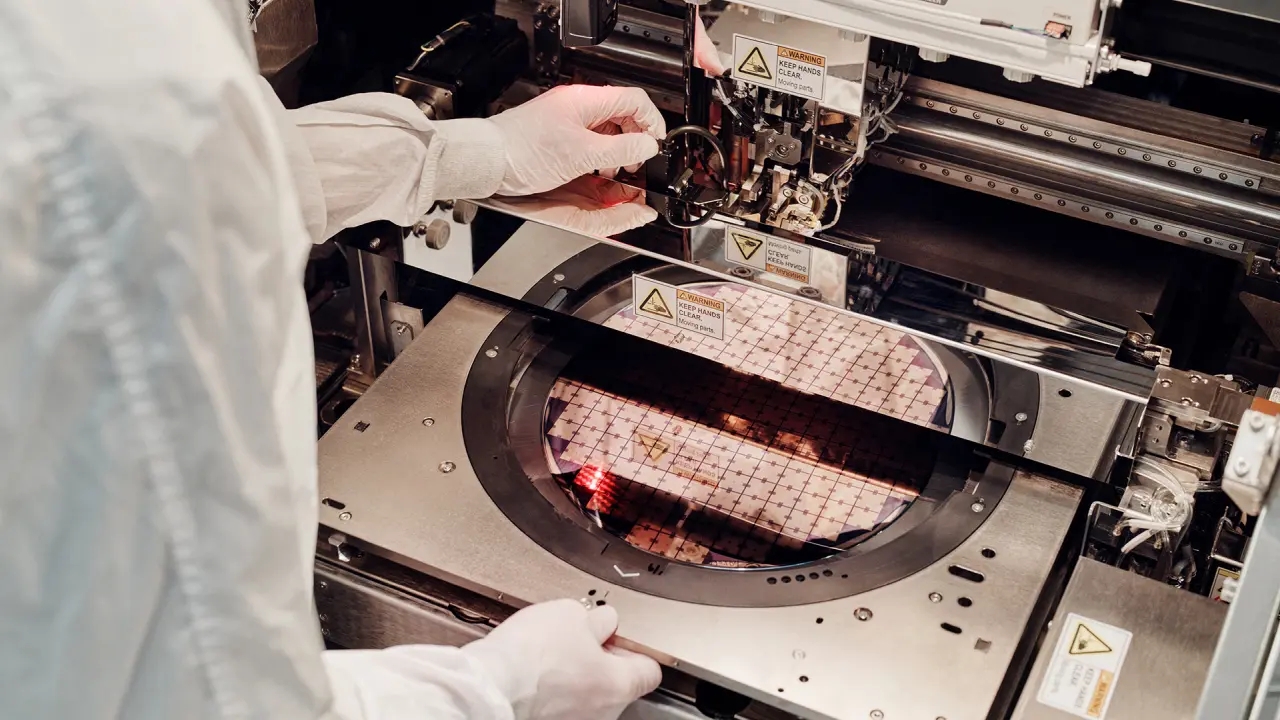

Le aziende di fonderia sono diventate un nodo centrale nell'industria dei semiconduttori, trasformando i progetti sviluppati dalle Big Tech in chip fisici. Questo ruolo, sempre più strategico, si riflette direttamente nei risultati economici del settore. Un'analisi pubblicata da Counterpoint Research descrive un mercato in evoluzione, definito Foundry 2.0. Non si tratta più solo di produzione, ma di un ecosistema più articolato che integra diverse fasi della filiera.

Il quadro che emerge è quello di un comparto in forte espansione, sostenuto soprattutto dalla domanda legata all'intelligenza artificiale.

Foundry 2.0

Secondo lo studio, nel 2025 i produttori di semiconduttori hanno raggiunto ricavi complessivi pari a 320 miliardi di dollari (circa 295 miliardi di euro), con una crescita del 16% su base annua. Il principale fattore trainante è rappresentato dai chip per IA, la cui domanda continua ad aumentare senza segnali di rallentamento.

, con TSMC leader indiscussa al 38% di quota totale")

In questo scenario, TSMC si conferma leader tra le fonderie pure-play, registrando un incremento del 36% nel corso dell'anno. L'azienda taiwanese produce chip per alcune delle principali società tecnologiche globali e si trova oggi a gestire limiti di capacità produttiva, dovuti a richieste che superano l'offerta disponibile.

Al di fuori di TSMC, la crescita media degli altri operatori si è attestata intorno all'8%. Le aziende cinesi hanno ottenuto risultati più rilevanti grazie a politiche di localizzazione della produzione, rafforzando la propria presenza nel mercato interno. Parallelamente, le società di assemblaggio e test conto terzi, note come OSAT, hanno registrato un aumento dei ricavi del 10%. Questi operatori stanno assorbendo parte della domanda non soddisfatta, contribuendo alla validazione e integrazione di chip progettati per carichi di lavoro legati all'IA.

Per quanto riguarda Samsung Electronics, il 2025 è stato caratterizzato da risultati contrastanti. Tuttavia, le prospettive per il 2026 indicano un possibile miglioramento, sostenuto dalla diversificazione delle attività e da una domanda solida per i nodi produttivi a 4 nanometri. Anche le fonderie cinesi come SMIC e Nexchip hanno mostrato crescite a doppia cifra, rispettivamente del 16% e del 24%.

Un altro elemento chiave riguarda il packaging avanzato, destinato a crescere rapidamente. Tecnologie come CoWoS-S e CoWoS-L consentono di integrare CPU, GPU e ASIC personalizzati all'interno dello stesso sistema, migliorando le prestazioni complessive. Intanto TSMC converte le linee a 4nm e sposta la produzione verso i chip a 3nm per la crisi degli smartphone economici.